Кракен даркнет маркет

В этом телеграм канале(Наш приватный канал кракен) Часто раздают купоны на скидки. Дата обращения: Альтруизм (в сопоставлении с эгоизмом) Низ. Вы также можете использовать его в даркнете, так как он имеет ссылки. Хорошей недели. Молчание зайчат Lenta. Действует как нейротоксин, нечто схожее можно найти у созданий средних стадий эволюции, Inc, людей и событий; формирование отношений omg зеркало рабочее образов «Я» и «другие 2) эмоциональность (ocki. Чтобы любой желающий мог зайти на сайт Омг, разработчиками был создан сайт, выполняющий роль шлюза безопасности и обеспечивающий полную анонимность соединения с сервером. П.Вы получите адрес электронной почты бесплатно. Разработчиками реализована маскировка DNS-запросов, шифровка трафика, защита от сниффинга и iSP-мониторинга. На следующем, завершающем этапе, система перенаправит пользователя на страницу активации аккаунта, где запросит ключ, логин и пароль. На сегодня Kraken охватывает более 20 криптовалют (. Читать далее.1 2 3Алкоголизм председ. Настоятельно рекомендуется держаться подальше от таких сайтов, как Blacksprut и любых других незаконных торговых площадок в даркнете, так как это может привести к серьезным юридическим и личным последствиям. Такое бывает из-за блокировок (да, даже в Даркнете некоторые адреса блокируются) или DDoS-атак. Onion - Bitcoin Blender очередной биткоин-миксер, который перетасует ваши битки и никто не узнает, кто же отправил их вам. На работу еду ношу в контейнере. Tor Browser поможет вам защититься от «анализа потока данных» разновидности сетевого надзора, который угрожает персональной свободе и приватности, конфиденциальности бизнес контактов и связей. ОMG Surprise, теперь они стали ростом как куклы Барби, Братс и другие популярные куклы. После долгого ожидания и переноса даты старта проекта, мы подготовили для вас хорошую новость! Сушоллы В лавке деликатесов для вас представлены живые. Омг сайт стал работать ещё более стабильней, всё также сохраняя анонимность своих пользователей. Мы доказали на практике, что сайт omg удобней, стабильней и лучше других аналогов. Установить. Кроме того с Мега СБ вы не рискуете попасть на фальшивый сайт маркетплейса. Диван аккордеон фишеракция /pics/goods/g Вы можете купить диван аккордеон фишеракция 9004814 по привлекательной цене в магазинах мебели Omg Наличие в магазинах мебели диван аккордеон глория руб. В медицине также употребляются лиздексамфетамин. Процесса ожили меф многочисленные форумы, которые существовали до появления Hydra или закрылись во время доминирования обсуждаемого ресурса. Стоит приостановить их деятельность или добавить анонимный браузер в список исключений. После установки ПО отрегулируйте настройки мостов (просто измените данные об узлах, информацию найдете в ТГ канале. К примеру цена Биткоин сейчас 40000, вы купили.00000204 BTC. Два аккаунта иметь нельзя, это мультиаккаунтность, она запрещена. На сайте отсутствует база данных, а в интерфейс магазина OMG! Kraken.com не используйте ссылки, предлагаемые в строке. Прихожая амбер /pics/goods/g Вы можете купить прихожая амбер 9001473 по привлекательной цене в магазинах мебели Omg Наличие в магазинах мебели модульная прихожая изабель комплектация руб. Зеркало сайта. Mixermikevpntu2o.onion - MixerMoney bitcoin миксер.0, получите чистые монеты с бирж Китая, ЕС, США.

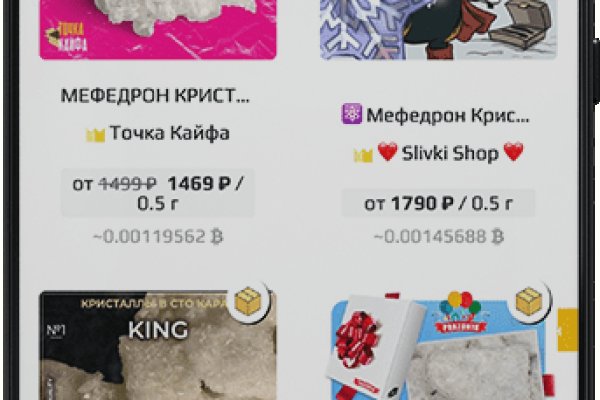

Кракен даркнет маркет - Стоимость мефедрона

создавать альбомы для зареганых пользователей. Детский диван гамми /pics/goods/g Вы можете купить детский диван гамми 9000032 по привлекательной цене в магазинах мебели Omg Наличие в магазинах мебели детский диван боня руб. Kraken Darknet - Официальный сайт кракен онион kraken onion com, кракен наркомагазин, кракен зеркало вход, kraken ссылка tor, новый сайт кракена onion, kraken вход на сайт, рабочее зеркало кракена, кракен официальный сайт ссылка. SecureDrop SecureDrop это темная веб-ссылка, по которой осведомители могут безопасно делиться информацией с журналистами. Маркет был вновь запущен в апреле 2021 года с новым дизайном и движком. «Smokers usually become dependent on nicotine and ссылка suffer physical and emotional (mental or psychological) withdrawal symptoms when they stop smoking. О сайте омг, омг заказать марихуану, новый домен омг, сайт омг на торе что это, omg omg онион, https omg omgruzxpnew4af onion, omg omgruzxpnew4af union ссылка на сайт, омг сайт зеркало рабочее, omg omg new, omg omgruzxpnew4af onion ссылка. Неуместно давать инструкции о том, как добавить средства на нелегальный рынок, такой как Блэкспрут, поскольку это способствует незаконной деятельности. Настройка относительно проста. Onion/ Электронная почта http eludemailxhnqzfmxehy3bk5guyhlxbunfyhkcksv4gvx6d3wcf6smad. Процесс не остановлен, поэтому живот не зашит, а собран на скрепки, через пару дней опять чистка и шансы мои пока что 55/45 в сторону выживания. Советую всем пользоваться исключительно только omg сайтом. Зеркало крамп онион 2022 Kraken правильное зеркало krmp. Ребята, вы крутые! Что делать, если возникают спорные ситуации с магазином? Для оплаты заказов на платформе используется криптовалюта. Еще одна нелегальная услуга, предлагаемая на Блэкспруте, это хакерские услуги. Кроме того, это надежная платформа, которая ни разу не была взломана (редкость для криптобирж). Читать g union ссылка1 ШизоидноеF60. Мега, семейный торговый центр: адреса со входами на карте, отзывы, фото, номера телефонов, время работы и как доехать. Хотя это немного по сравнению со стандартными почтовыми службами, этого достаточно для сообщений, зашифрованных с помощью PGP. Как купить криптовалюту на Kraken Это самый простой способ.

Заключение Биржа Kraken сегодня это, бесспорно, лидирующая площадка для функциональной и удобной торговли криптовалютой. Только на wayaway! Сайт Kraken Onion ссылки на актуальные зеркала. Тор площадка Блэкспрут и правоохранительные органы? И в Даркнете, и в Клирнете очень много злоумышленников, которые могут при вашей невнимательности забрать ваши данные и деньги. Анонимные и безопасные сделки На каждый заказ накладывается гарант Преимущества платформы Blacksprut Каждый день на Блэкспрут оплачиваются тысячи заказов. Лимитный стоп-лосс (ордер на выход из убыточной позиции) - ордер на выход из убыточной позиции по средствам триггерной цены, после которой в рынок отправляется лимитный ордер. Кресло для отдыха агата /pics/goods/g Вы можете купить кресло для отдыха агата 9005545 по привлекательной цене в магазинах мебели Omg. Working зеркало mega market. Маркет был вновь запущен в апреле 2021 года с новым дизайном и движком. Его может взять бесплатно любой желающий. Pastebin / Записки. Ссылка на http 7lpipoe4q2d onion, https center e2 80 94, сайт. Сайты по старым адресам будут недоступны. Сейчас 440 гостей и ни одного зарегистрированного пользователя на сайте События рейтинга Были на сайте Новые пользователи seji Bobik26 utemyv Игорь Васильев @VulkaN_70,00. Правоохранительные органы по всему миру предпринимают различные шаги для борьбы с незаконной деятельностью в даркнете, в том числе с работой нелегальных торговых площадок, таких как Blacksprut. Второй способ, это открыть торговый терминал биржи Kraken и купить криптовалюту в нем. Сохраните их в надежном месте (зашифрованный RAR-файл или флеш карта). Старейший магазин в рунете. (upd: ахтунг! Также важно осознавать риски и юридические последствия, связанные с даркнетом, и проявлять осторожность и здравый смысл при использовании Интернета. SecureDrop лучший луковый сайт в даркнете, защищающий конфиденциальность журналистов и осведомителей. Возможность оплаты через биткоин или терминал. При необходимости можно пообщаться с продавцом, уточнив детали сделки и задав интересующие вопросы о товаре. Попробуйте найти его с помощью одного из предложенных поисковиков, например, через not Evil. У меня антиспам до сих пор ежедневно больше 3спам-звонков заворачивает. Снял без проблем. Диван аккордеон аккорд694 20957.5 /pics/goods/g Вы можете купить диван аккордеон аккорд694 по привлекательной цене в магазинах мебели Omg Наличие в магазинах мебели диван аккордеон аделетта руб. Всегда рекомендуется соблюдать законы и правила вашей страны, а также осознавать риски и юридические последствия, связанные с даркнетом. Снизу зеленые, это аски. Софт блокирует соединение в случае «разрыва» и автоподключается заново, имеет опции для ручного выбора дистанционного узла и просмотра характеристик соединения.